iDeCoとはどういう制度なのか

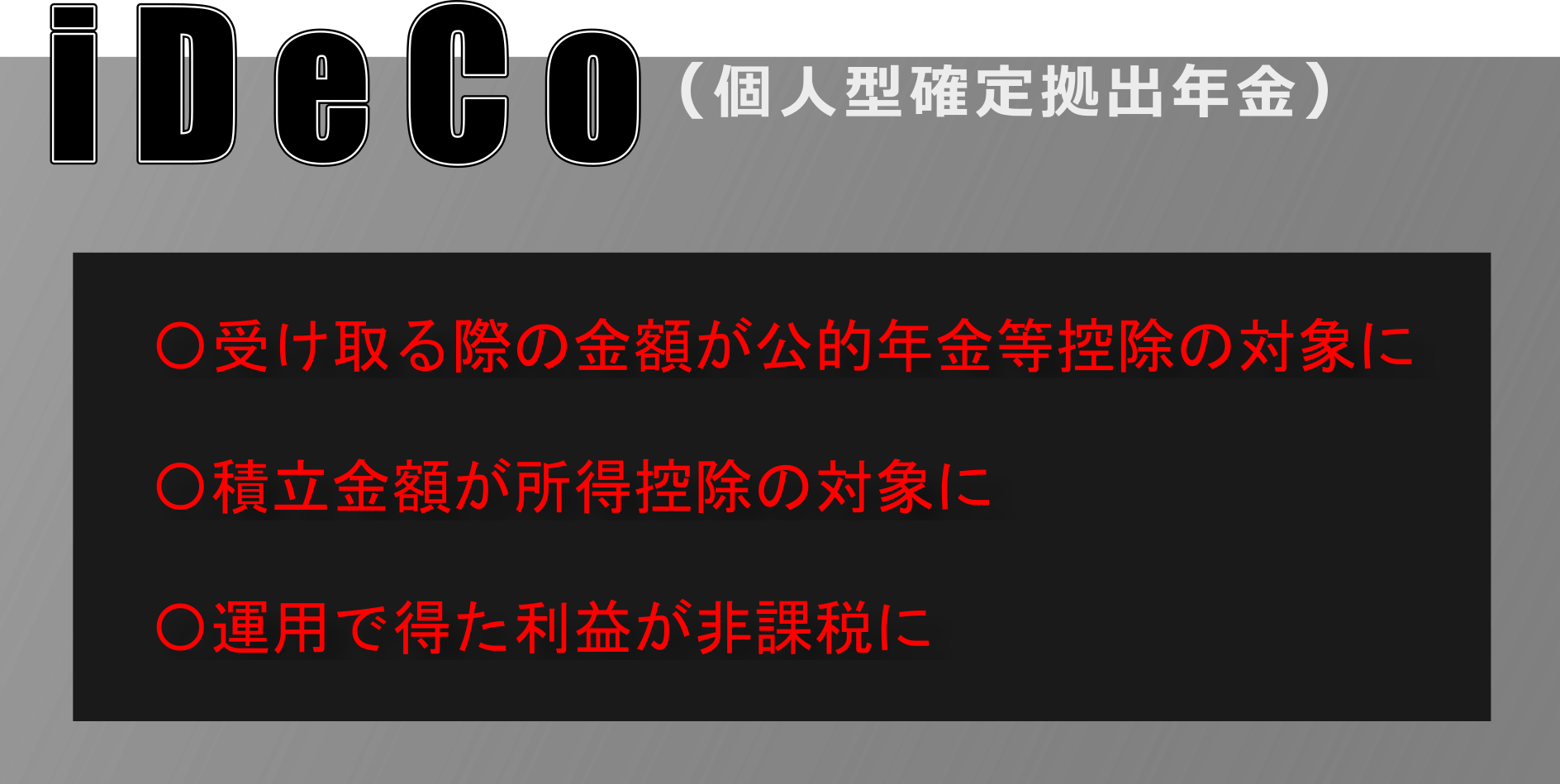

老後に備えて公的年金とは別に私的に年金加入をしている方もすくなくありません。iDeCoはそうした私的に運用する年金制度の一つとなります。

iDeCoに入るための申し込みや、掛け金の拠出及び運用を全て個人で行い、掛け金と運用で得た利益を年金として給付を受けることができます。

お支払いしている国民年金や厚生年金と組み合わせることで、老後に不安を抱えている方や、老後の貯えに少しでも上乗せを考えている方の助けになります。

もちろん運用をするということは元本を下回る可能性があるため、制度の活用をする際には、注意が必要になります。

年金制度とは何か

iDeCoの説明をする前に年金制度について、少し触れておきます。そもそも年金とは定期的かつ継続的に支払われるお金の事になります。

つまり、年金制度とは、定期的に金銭を支払うために定められた制度となります。主に公的年金と私的年金に分類され、iDeCoは私的年金に分類されています。

加入するための方法とは

iDecoに加入するためにはいくつかのステップがあります。加入手続きはiDeCoを取り扱っている金融機関に申し込みをする必要があるのです。

管理をしている機関によって、運用している商品や手数料が異なるため、運用する前には事前に確認をしましょう。

管理をしている企業へ連絡するには「iDeCo公式サイト」を参照にすると問い合わせ先の確認ができます。

制度の詳しい説明について

iDeCoの運営主体は国民年金基金連合会となっております。この国民年金基金連合会が運用をするための制度設計や掛け金の管理を行うことになります。また、加入者の加入資格の有無を調べるのも、国民年金基金連合会の役割になります。

加入するための資格

iDeCoに加入するためにはいくつかの要件があります。資格要件を満たしていない場合加入はできないため、注意が必要です。

- 自営業者等

- 国民年金第1号被保険者の方

- 農業者年金の被保険者の方や、国民年金の保険料を免除されている方は除外されます

- 厚生年金保険の被保険者

- 国民年金2号被保険者の方

- 公務員や私学共済制度の加入者を含みます

- 企業型年金加入者の場合、規約に基づき個人型年金への加入承認者に限られます

- 専業主婦(夫)等

- 国民年金3号被保険者の方

掛け金の拠出方法について

掛け金の拠出は加入者個人がする必要があります。しかし事業主の場合も「iDeCo+」(イデコプラス・中小事業主掛金納付制度を利用することで掛け金の拠出をすることが可能となります。

拠出の限度額

iDeCoへの掛け金を拠出する金額には資格ごとに上限金額が定められています。自身の加入資格に合わせてきちんと理解をしておきましょう。

- 自営業者等

- 国民年金第1号被保険者の方

- 農業者年金の被保険者の方や、国民年金の保険料を免除されている方は除外されます

- 厚生年金保険の被保険者

- 厚生年金基金等の確定給付型の年金を実施している場合の上限額:12,000円/月

- 企業型年金のみを実施している場合の上限額:20,000円/月

- 企業型年金や厚生年金基金等の確定給付型の年金を実施していない場合の上限額:23,000円/月 ※ただし下記の公務員や私学での共済制度の加入者は除外されます

- 公務員、私学共済制度の加入者の場合の上限額:12,000円/月

- 専業主婦(夫)等

- 上限金額:23,000円/月

まとめ

iDeCoは老後に受け取る年金を増やし、豊かな老後を作るための制度になっています。運用される際はNISAなど他の資産運用の制度などと合わせて、検討をする必要があります。

何かわからないことがあれば、専門家に相談をしてみましょう。